La prévoyance professionnelle doit être assainie de toute urgence. Cela fait déjà trop longtemps que la bombe à retardement démographique est enclenchée. Toutefois, les solutions doivent être orientées vers l'avenir, car la LPP ne peut pas être modifiée toutes les quelques années. De fait, la proposition actuelle de réforme de la LPP n'est pas encore viable. Les perdants de cette réforme seraient les travailleurs flexibles, dont le nombre ne cesse de croître.

Une réussite: la suppression des subventions croisées et de la discrimination

Les bases de la LPP ont été jetées à une époque où l'on vivait moins longtemps qu'aujourd'hui. Le vieillissement de la population suisse ronge les fondements de ce système. Actuellement, les jeunes générations subventionnent les générations précédentes. C'est pourquoi le taux de conversion doit être réduit de toute urgence, comme le prévoit la proposition de réforme.

Les cotisations LPP sont progressives et augmentent avec l'âge. D'où des coûts salariaux annexes plus élevés pour les employés plus âgés. On craint de plus en plus que ces inégalités aient des effets discriminatoires sur le marché du travail. L'intégration professionnelle des travailleurs âgés est un sujet sensible. L'atténuation des différences de contributions permettrait de désamorcer les incitations négatives.

Une proposition de réforme est sur la table: ce simple fait peut déjà être considéré comme positif. On le sait bien: la prévoyance vieillesse est une «patate chaude» sur le plan politique. Que les milieux politiques et administratifs osent aborder cette question et présenter des idées concrètes, c'est louable en soi. Qui n'avance pas recule: ce dicton est particulièrement vrai dans le contexte actuel du vieillissement démographique.

Le problème: les lacunes d'assurance en cas de flexwork

Actuellement, les personnes qui ont des emplois temporaires, à temps partiel ou multiples observent des lacunes importantes dans leur couverture d'assurance. Il arrive souvent que les travailleurs flexibles n'atteignent pas le seuil d'entrée LPP (21 510 francs de salaire annuel) ou que la déduction de coordination (25 095 francs de salaire annuel) entame une grande partie de leur salaire assurable. Or, la proposition de réforme ne résout qu'à moitié ce problème. Elle menace même d'aggraver la situation de certains travailleurs flexibles.

Les lacunes en matière d'assurance sont problématiques à plusieurs égards. Tout d'abord, les personnes concernées se constituent un capital moins important pour leurs vieux jours. Ensuite, en cas d'invalidité ou de décès, il n'y a aucune protection pour eux ou leurs personnes à charge. Ce qui est désastreux.

La proposition de réforme du Conseil fédéral s'attaque à ce problème en réduisant de moitié la déduction de coordination. À l'avenir, toutes les parts salariales à partir de 12 548 francs par an seront assurées dans le cadre de la LPP. Cela profitera en particulier aux employés à temps partiel qui travaillent relativement peu d'heures ainsi qu'aux employés dont les salaires sont bas. En effet, pour toutes ces personnes, la déduction de coordination absorbe actuellement une partie importante du salaire assurable.

Cependant, la proposition de réforme reste orientée en fonction des employés fixes tels qu'ils existaient dans le passé. Les flexworkers qui travaillent pendant moins d'une année pour le même employeur parce qu'ils ont des contrats à durée déterminée ou qui exercent plusieurs emplois en même temps continuent de passer entre les mailles du filet en raison du seuil d'entrée inchangé malgré la réforme. La réduction de la déduction de coordination ne leur est d'aucune utilité. En effet, ils n'atteignent souvent pas le seuil de 21 510 francs nécessaire pour être inclus dans l'assurance LPP.

Particulièrement sournoise: la détérioration pour les intérimaires

La situation devient tout à fait absurde lorsque l'on considère les travailleurs temporaires. Pour eux, il existe déjà depuis des années un modèle d'assurance spécialement développé pour éviter les lacunes: pour les travailleurs temporaires, les critères de la LPP sont convertis en salaire horaire. Le seuil d'entrée est de 9,85 francs et la déduction de coordination est de 11,45 francs par heure. En pratique, cela signifie que les travailleurs temporaires peuvent être assurés au titre de la LPP dès la première heure de travail. En effet, leur salaire minimum est bien supérieur au seuil d'entrée de 9,85 francs par heure. Dans leur cas, la différence entre le salaire horaire et la déduction de coordination de 11,45 francs par heure est assurée1.

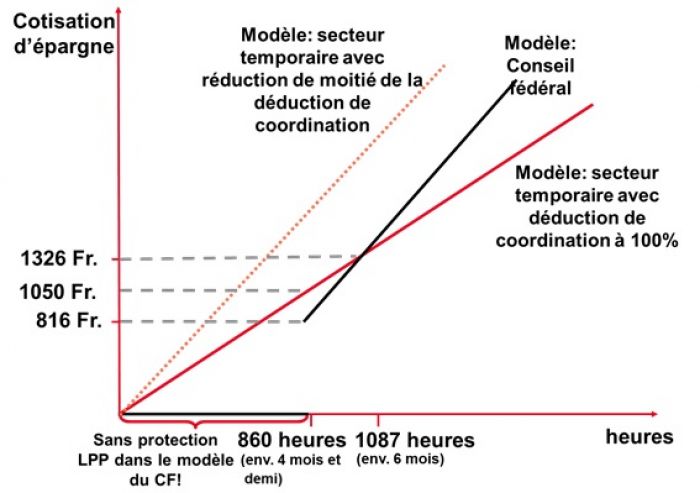

Le problème est qu'en réduisant de moitié la déduction de coordination, on met en péril ce modèle. Si les critères LPP étaient convertis à l'heure et que la déduction de coordination était réduite de moitié, les déductions salariales et les coûts pour les travailleurs temporaires et les bailleurs de services exploseraient (voir graphique). La suppression du modèle d'assurance actuel pour les travailleurs temporaires en serait probablement la conséquence. Ce qui entraînerait une détérioration de la couverture d'assurance pour bon nombre d'entre eux.

Réforme de la LPP: comparaison du modèle du Conseil fédéral et du modèle de la branche du travail temporaire, en prenant l'exemple d'un homme de 25 ans touchant un salaire horaire de 25 francs.

En effet, les rapports de travail d'une durée allant jusqu'à environ 4,5 mois restent non assurés dans le cadre du modèle de réforme. L'effet positif de la baisse de la déduction de coordination sur l'épargne accumulée ne se remarque que pour les relations de travail d'environ 6 mois ou plus (voir graphique). Concrètement, toutes les personnes dont les missions durent moins d'un semestre chez un employeur accumuleraient moins d'avoirs de vieillesse dans le modèle de la réforme que dans le modèle du secteur temporaire. Et dans certains cas, elles resteraient sans aucune couverture d'assurance contre l'invalidité ou le décès.

La solution: convertir en salaire horaire en conservant la déduction de coordination

La solution est évidente. Elle pourrait être intégrée dans le modèle de réforme sans lui faire perdre son orientation ni ses mérites: pour l'assurance des travailleurs temporaires (et éventuellement d'autres travailleurs flexibles), l'ancienne déduction de coordination doit être maintenue, si les critères LPP sont convertis en salaire horaire. Cela créerait la base pour que beaucoup plus de personnes soient couvertes par la LPP que ce qui est prévu dans le modèle de réforme. Et cela poserait les bons jalons pour l'avenir.

C'est un fait: les formes de travail flexibles ont le vent en poupe. Si l'on veut que la LPP soit viable à long terme, il faut trouver une solution pour tous les travailleurs flexibles. Or, le modèle de réforme actuel ne répond pas encore à cette exigence. En intégrant dans le modèle de réforme de la LPP le modèle utilisé dans notre branche, on améliorerait considérablement la situation des travailleurs flexibles.

1 En cas de salaires élevés, le salaire maximal LPP entre également en jeu. Il est lui aussi converti à l'heure et s'élève à 39,35 francs. Dans ce cas, la part du salaire horaire compris entre 11,45 francs (déduction de coordination) et 39,35 francs (salaire maximal) est assurée.