La previdenza professionale deve urgentemente essere sanata, la bomba a orologeria dell'invecchiamento demografico sta ormai ticchettando da troppo tempo. Serve tuttavia una soluzione orientata al futuro, la LPP non può essere adeguata ogni due anni. L'attuale proposta non va bene, la crescente popolazione dei lavoratori flessibili ne uscirebbe sconfitta.

La buona idea: abolizione del sovvenzionamento trasversale e della discriminazione

La LPP affonda le sue radici in un'epoca in cui le persone non vivevano a lungo come ora. Ogni anno di invecchiamento della popolazione svizzera rosicchia un pezzo di fondamenta. Le giovani generazioni stanno sovvenzionando quelle più anziane. Urge abbassare il tasso di conversione, così come proposto dalla riforma.

I contributi LPP in crescita con l'età aumentano i costi accessori del lavoro per i collaboratori più anziani. Ciò, si teme, ha un effetto discriminante sul mercato del lavoro. Il tema dell'integrazione dei disoccupati anziani è estremamente dibattuto: mitigare queste differenze a livello di contributi può ridurre gli stimoli negativi.

Nel complesso, si potrebbe già valutare positivamente la sola esistenza di una proposta di riforma. La previdenza professionale è una patata bollente: il fatto che la politica e l'amministrazione si decidano a provare a maneggiarla e a formulare proposte concrete è di per sé ammirevole. L'invecchiamento della popolazione non ammette l'immobilismo.

Il problema: lacune assicurative per i lavoratori flessibili

Chi lavora a tempo determinato, a tempo parziale o ha più di un impiego deve mettere in preventivo notevoli lacune assicurative. Spesso, infatti, i lavoratori flessibili non raggiungono la soglia d'entrata LPP (salario annuo di CHF 21'510.-), rispettivamente la deduzione di coordinamento (CHF 25'095.- dal salario annuo) non lascia molto salario assicurabile. La riforma proposta risolve solo in parte il problema, anzi, per alcuni lavoratori flessibili la situazione rischia addirittura di peggiorare.

Da un lato, questi collaboratori accumulano poco capitale, dall'altro sono privi di protezione per sé e i loro familiari contro l'invalidità o il decesso.

La riforma posta in consultazione dal Consiglio federale propone un dimezzamento della deduzione di coordinamento, il che significa che in futuro saranno assicurati LPP i salari già a partire da CHF 12'548.-. Ne beneficerebbero in particolare i dipendenti con basse percentuali lavorative e quelli con salari bassi, per i quali l'attuale deduzione di coordinamento divora una parte considerevole dello stipendio.

La riforma continua a orientarsi all'immagine tradizionale del collaboratore con contratto fisso. Per i lavoratori flessibili che non restano un anno completo con lo stesso datore di lavoro perché hanno impieghi a tempo determinato o esercitano più lavori contemporaneamente non cambia nulla, visto che la soglia d'entrata rimane invariata. Non se ne fanno niente della riduzione della deduzione di coordinamento: spesso non raggiungono nemmeno la soglia di CHF 21'510.- per l'accesso all'assicurazione LPP.

Il punto critico: peggioramento per lavoratori temporanei

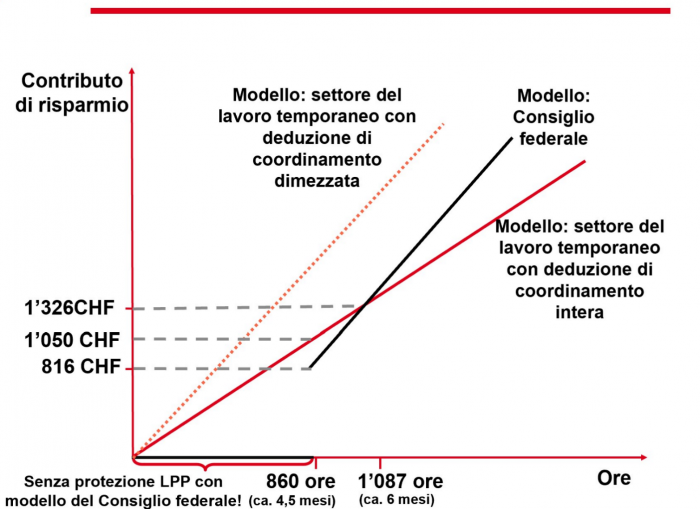

La situazione si fa assurda se analizziamo il caso dei lavoratori temporanei, per i quali da anni esiste un proprio modello assicurativo che previene le lacune: i criteri LPP vengono convertiti in salario orario. La soglia d'entrata è pari a CHF 9.85 l'ora, la deduzione di coordinamento a CHF 11.45 l'ora. Nella pratica, ciò significa che ogni lavoratore temporaneo è assicurato LPP a partire dalla prima ora di impiego, in quanto il salario minimo del settore è ben superiore alla soglia d'entrata di CHF 9.85 l'ora. In questo caso, viene assicurata la differenza tra il salario orario e la deduzione di coordinamento di CHF 11.45 l'ora.1

Il dimezzamento della deduzione di coordinamento mette però a repentaglio questo modello. Se in futuro i criteri LPP continuassero a essere convertiti in salario orario e la deduzione di coordinamento venisse dimezzata, le deduzioni salariali, rispettivamente i costi per i lavoratori temporanei e i prestatori di personale esploderebbero (vedi grafico). Ne conseguirebbero verosimilmente l'abolizione dell'attuale modello assicurativo e il peggioramento della copertura per molti lavoratori temporanei.

Revisione LPP: confronto tra il modello del Consiglio federale e quello del settore temporaneo (uomo 25enne con salario orario di CHF 25.-)

Il modello proposto dalla riforma, infatti, non prevede alcuna protezione assicurativa per i rapporti di lavoro fino a circa quattro mesi e mezzo, senza contare che l'effetto positivo della riduzione della deduzione di coordinamento incomincia a farsi sentire sui risparmi accumulati solo dopo circa sei mesi (vedi grafico). Ciò significa che chi svolge impieghi inferiori a sei mesi presso un datore di lavoro accumulerebbe meno avere di vecchiaia rispetto a quanto fa ora con il modello per il settore temporaneo e resterebbe in parte addirittura senza copertura assicurativa contro invalidità o decesso.

La soluzione: conversione in salario orario dell'attuale deduzione di coordinamento

La soluzione è palese e potrebbe essere integrata nel modello proposto dalla riforma senza cambiarne l'orientamento e i pregi: mantenere l'attuale deduzione di coordinamento nell'assicurazione dei lavoratori temporanei ed eventualmente di altri lavoratori flessibili se i criteri LPP vengono convertiti in salario orario. Ciò consentirebbe a più persone di accedere alla protezione LPP e di correggere la rotta.

Resta il fatto che le forme di lavoro flessibili sono sempre più diffuse. Una LPP che guarda al futuro deve per forza di cose tenere in considerazione anche questi lavoratori. Con l'attuale proposta non è il caso. L'integrazione del modello del settore temporaneo nel modello LPP del Consiglio federale è un correttivo necessario.

1 Per i salari più alti, entra in linea di conto anche il salario massimo LPP, a sua volta convertito in salario orario e pari a CHF 39.35. In questo caso, viene assicurata la porzione di salario tra CHF 11.45 (deduzione di coordinamento) e CHF 39.35 (salario massimo).